作為「全球區塊鏈礦機第一股」,嘉楠耘智上市在產業內不算件小事。但是,比特幣的價格,依然沒有漲。那麼,下一次利好,會不會比特幣的價格依舊不變?譬如,明年年中的比特幣產能減半。

嘉楠科技(NASDAQ: CAN)在那斯達克上市一週,比特幣價格並沒有變化。

作為「全球區塊鏈礦機第一股」,嘉楠耘智上市在產業內不算件小事。尤其是在此前比特大陸和嘉楠耘智幾次嘗試上市均已失敗告終的背景下,CAN 這支股票代碼能出現在那斯達克的屏幕上實屬不易。

但是,比特幣的價格,依然沒有漲

礦機公司上市不算利好嗎?當然算利好,即使有些觀點認為上市就是沒錢,或者上市代表產業成熟導致上升空間的天花板可見,但在大部分人看來,礦機公司上市對於圈外人來說,是對比特幣的一次完美宣傳,上千萬那斯達克和媒體傳播觸達的用戶可以通過嘉楠耘智了解到比特幣,從這個角度看,這必然是一次利好。

但這次利好之下,比特幣沒有出現利好行情。

那麼,下一次利好,會不會比特幣的價格依舊不變?譬如,明年年中的比特幣產能減半。

比特幣的經濟模型中有一條規則,產量每 4 年減半一次,從 2010 年創始區塊被挖出到現在,每個區塊的比特幣已經經歷了兩次產量減半,產量從每個區塊 50 個比特幣獎勵,減少到了每個區塊 12.5 個比特幣獎勵。

下一次減半時間,預計是 2020 年的 5 月,也就是半年後,每個區塊的比特幣產量只有 6.25 個。從歷史數據看,產量效率的減少對於比特幣來說是利好,所有比特幣的愛好者都非常期待這四年才出現一次的利好,尤其是礦工們。

不過,按照現在的比特幣價格,部分礦機已經達到了關機幣價。也就是使用該種礦機挖礦得到的收益已經不能滿足挖礦的成本,使用該種型號礦機挖礦完全是在賠錢。甚至就連市面上最主流也最穩定的螞蟻 S9 礦機也已經接近了關機幣價。

那麼如果明年 5 月份比特幣產量減半的時候,比特幣價格沒有上漲的話,我們有三個問題:有多少礦機會成廢鐵?比特幣算力會不會大跌?會不會發生礦難?

礦機會不會成為廢鐵?

要估算這個變化,需要了解兩個關鍵數據:電費比與能耗比。

礦機的電費比,這是比特幣價格與礦機收益之間最重要的聯繫。對於礦機來說,電費是最主要的成本,而電費比,指的是礦機的每日耗電費用與每日挖礦收益的比例,根據電費比,可以大致算出礦機當下的收益。比如一台礦機的電費比是 30%,那麼剩餘的 70% 就是礦機的收益。

能耗比,是礦機的功率與算力之比,表示的是每一算力需要多少功率。單看算力或者單看功率,並不能看出礦機性能的優劣,能耗比是比較礦機間性能差異的主要數據,能耗比越低,說明礦機的挖礦性能越強,越省電。

了解了這兩個數據,我們再看比特幣產量減半這個事情,換算一下,當比特幣價格保持不變,那麼當礦機收益減少一半後,那電費比超過50% 的礦機,理論上都要關機了,繼續挖礦就是虧錢。

從魚池的數據看,目前電費比在 50% 的礦機的能耗比在 60W/T 左右,也就是說,以目前的價格,在減半發生後,耗能比在 60W/T 以上的礦機,理論上全部要關機。

那麼,現在市場上,有多少礦機要關閉?

根據區塊律動 BlockBeats 採訪了多位礦工與礦場主,綜合火電與水電等等因素,得到目前新礦機的替換率的數據大約是 50%,也就是能耗比在 60W/T 左右的礦機比例,大約在 50%。

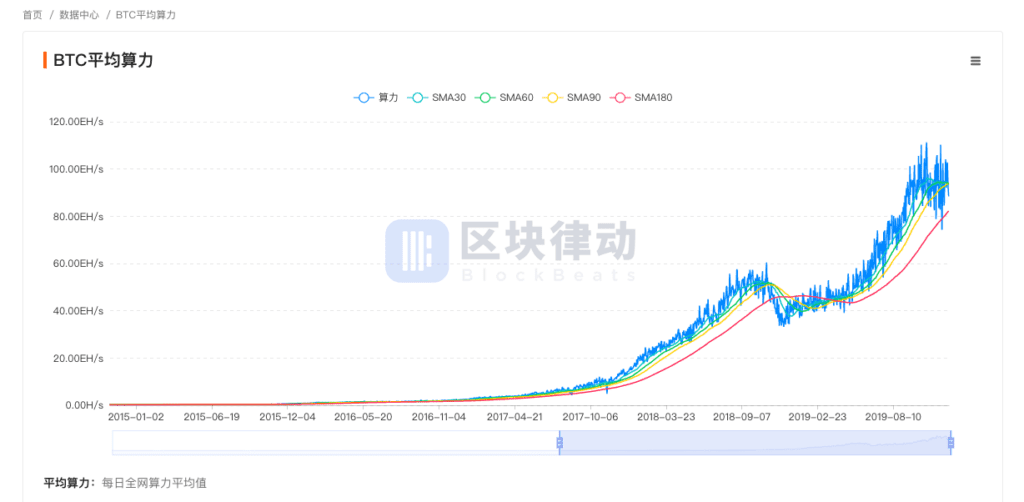

我們可以使用近三個月的算力增長斜率估算減半時的全網算力(目前全網算力 95.9E,12 月10 日的 180 天平均算力為 82.06E,9 月10 日的 180 天平均算力為 59.48E),照此估算,減半時的算力為 82.06 x (82.06/59.48)*2=156E。

但是 50% 的礦機置換率並不等於算力淘汰率,我們以新老礦機中的 S9(13T)與 S17(53T)礦機為例,按照 50% 的置換率,算力淘汰率為 13 / (13+53)=20%,也就是 156E x 20% =31.2E,約合 3120 萬 T。

那麼 1 T 是多少錢?

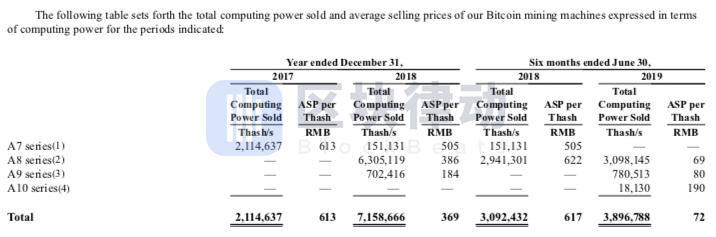

根據嘉楠耘智招股書,取 2017 年與 2018 年整年的加權算力均價,(2114637 x 613 + 7158666 x 369)/ (2114637 + 7158666)= 424 元/T 算力。

也就是說,在減半時,如果價格不變,那麼將有 424x 3120 萬=132 億人民幣的資產被淘汰。

或者我們換一種算法。

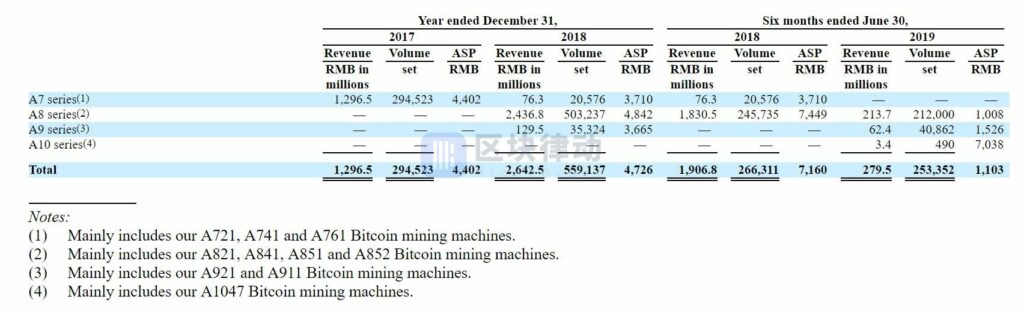

區塊律動 BlockBeats 了解到,嘉楠耘智目前的市場份額大約是 21%,而根據嘉楠科技 IPO 招股書中披露的數據,和 A7-A9 代礦機 100% 使用的理想情況計算,2018 – 2019 年嘉楠科技A7、A8、A9 系列礦機整體銷售額約 29.22 億元人民幣,類似能耗比礦機的市場規模為 139.14 億元人民幣。

把礦機看做是礦工對中期比特幣價格押注的期貨/權,我們能不能算出,如果價格依舊萎靡,理論上會有多少錢打水漂呢?根據 F2pool 的電費佔比數據,嘉楠科技 A7、A8、A9 系列礦機整體佔比都在 50% 以上,這意味著理想狀態下,比特幣下次減半之初,這些礦機的電費佔比將大於 1,那麼礦工的浮動收益將變為負值。假定礦機銷售市場在減半前保持勻速增長,則2020 年 5 月類似能耗比礦機的市場規模為 139.14 *([10 個月+5 個半年*6 個月]/10 個月)= 174 億元。同時根據上文對算力淘汰率的估算,174 *(1-20%)=139 億元。

那麼,在不考慮已有礦機固定成本的前提下,礦機市場將損失 139 億元人民幣。

這與我們第一種按照全網算力的方法的結果,幾乎一樣。

不管用怎樣的算法,在理論上都可以預見,大部分礦機,包括 S9 這樣的撐過一輪牛熊的一代機皇,都將在這輪減半中成為歷史車輪下的石頭。

但是實際情況,與理論上總會有差別。區塊律動 BlockBeats 採訪了一位礦場主,對於比特幣與價格的關係,在挖礦一線的礦場主有不同的看法。

電費並不是一個唯一值,剛才的關機幣價是按照 0.35 元計算,而挖礦是一個全球行為,並不是全球的電費都一個價錢,也就是說,即使在減半後達到關機幣價的礦機,也依然有可能在另一個地方開機。 「有人 0.39 元就關機了,我可以把他的算力切過來,因為我的電費不到 0.2 元。」

算力會不會大跌?

算力的上漲與下跌,與礦機是否開機緊密相關,最顯而易見的例子就是今年剛剛產量減半的 LTC。區塊律動 BlockBeats 曾發現,相比於今年減半前的算力最高點,因為價格的下跌,LTC 的全網算力已經下降了 70%,主流的 LTC 礦機都已經關機了。

按照我們剛才得出的結論,即使比特幣價格不變,因為電費的關係,礦機也不會關機,由此,比特幣算力在減半後是不會大跌的。

但是,上述礦場主告訴我們,還有一個因素必須要考慮,就是礦機商的生產週期。

如果在減半前,比特大陸或者嘉楠耘智這些礦機生產商的新型大算力機器產出,且產能滿足的情況下,全網的整體算力並不會大跌,只會上漲。換句話說,所有人都換到了新機器,算力難以出現暴跌。

但如果有新型大算力機器產出而產能不足,也就是只有部分大算力礦機在市面上出現,而大部分還在使用低算力礦機,那麼比特幣算力有可能會大跌。

2020 年減半即礦難?

最近,市面上有一個流行的觀點,那就是算力保持在現有基礎上穩步增長,待比特幣在 2020 年 5 月區塊收益減半後,如果價格依舊在 7,200 美元附近,那等價於減半前 3.600 美元的收益水平,由於 2020 年5 月的算力比 2019 年初的算力高出 2~3 倍,因而會發生超級「礦難」。

乍看之下,這種邏輯推演很有道理,實際上是站不住腳的。

我們從歷史數據中找到了依據。比特幣已經經歷了兩次減半,分別在 2012 年11 月、2016 年7 月,由於 2012 年的比特幣市場還太小,也不成熟,參考意義有限,故我們重點研究上一次減半的情況。

在 2016 年 7 月的減半週期中,已經出現過上述「礦難預言」的情況。 2015 年 10 月,比特幣價格接近週期底部,報 240 美元,全網算力 400P。 2016 年 7 月,減半實際發生時價格上漲至 680 USD,但算力以更快的速度增長到 1.5 E。

所以,扣除減半的收益縮減,2016 年 7 月減半時,每個比特幣的法幣區塊收益同周期底部增長約 42%,算力同比增長則高達 275%,幅度遠小於算力。換句話說,搶蛋糕的人增速增幅遠遠高於蛋糕增長的比例。而我們知道,在 2015 年的熊市中,礦業也是十分艱難的,那是否意味著 2016 年 7 月減半後的礦業比 2015 年周期底部更加艱難呢?

顯然,事實並非如此。礦業在隨後的 2016、2017 年實現高速發展。

同理,2019 年初 3,600 美元附近 45E 算力,礦業艱難。 2020 年 5 月減半後,假設價格依然是 7,200 美元,扣除減半的收益縮減,屆時 BTC 單個區塊的法幣收益相當於 3,600 美元水平,增長率為 0,此時全網預估算力在 150E ,增幅 233%,這也並不能說明礦業一定會發生更大規模的踩踏。

這背後的原因是什麼?

上述關於區塊收益和算力的推演都是宏觀層面的,在實戰中,礦機商、礦場主、散戶礦工和投資者的微觀決策要復雜得多。挖礦行為也不是一個時間點的博弈,而是一個中期時間段的博弈。對於礦機商來說,每單位 T 算力的售價是動態的,每批訂單有一定的排期,最終傳導到全網算力的價值也是變化的。

對於實力強的礦場主來說,他們會在散戶礦工率先堅持不住的時候,以更低廉的價格接管礦機,從而擴大自己的算力份額,本質是比特幣挖礦市場邊際成本不斷降低的過程。對於投資者,如果機構一致擁有減半看漲預期,部分礦工也因為看漲情緒而持幣不賣,這會導致場內供需發生變化,價格的高增長會抵消減半造成的區塊法幣收益的減少。

所以,從這種推理邏輯來看並不准確,從歷史的數據看,這種邏輯並不能推導出減半後會發生礦難。

根據我們的計算與採訪,在減半時,如果礦機商的產能和周期正常,比特幣算力大概率不會發生大規模下跌,一些理論上要被淘汰的礦機,可能也還會換到其他電費更低的地方繼續挖礦。

所以,減半時的礦難,可能不會發生。

你認為呢?

(本文由作者同意後轉載,觀點皆代表原作者,不代表桑幣筆記 Zombit 立場)