儘管進入第三季度後 DeFi 概念幣價格表現不佳,但 AMM 交易平台、借貸協議、算法穩定幣、跨鏈橋等基礎設施的採用率仍在不斷提升。根據 DefiLlama 的數據顯示,整體 DeFi 鎖定資產價值在 12 月初突破 2,760 億美元的歷史高點。

下一輪板塊輪動中,DeFi 基礎設施仍是許多投資人與 VC 押注的賽道。如何進一步改善當前協議的缺點,成為各個開發商的共同目標。許多新一代 DeFi 開發團隊,正致力於以當前協議為基礎,提供進一步優化資金彈性、降低交易滑點,以及流動性運效效率等問題的解決方案。而今天桑幣要介紹的,就是 Avalanche 生態系中,原生的穩定幣互換協議 – Platypus finance。

Platypus finance

Platypus finance 是類似於 Curve Finance 的穩定幣互換協議,允許用戶在不同的穩定幣之間以低滑點的價格進行代幣互換。不過,有別於目前市場上所提出的架構,Platypus finance 在設計上採用了完全不同的設計思路,以求進一步優化交易所需的滑點與資金運用效率。

單邊流動性提供

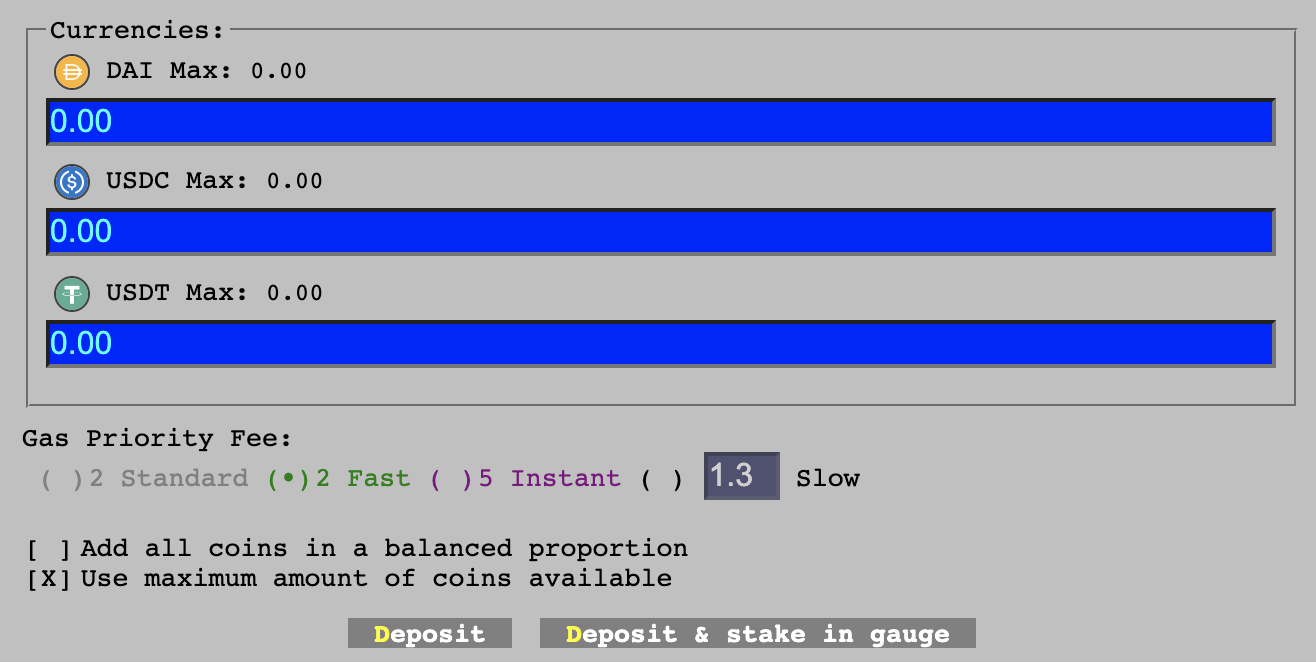

目前市面上的穩定幣互換協議大多不支援單邊流動性提供(即僅提供一種穩定幣的流動性),用戶必須注入一籃子穩定幣才能成為流動性提供者(Liquidity Provider, LP)。即使在操作上,你可以只存入一種穩定幣,但系統事實上是先自動幫你按照比例兌換後才進池,換句話說,進池後你等於持有一籃子穩定幣,此時流動性提供者就必須承擔無償損失與流動池中所有穩定幣的風險。

而 Platypus finance 允許用戶進行單邊流動性提供,例如用戶存入 USDT 穩定幣後,實際上持有的仍然是 USDT 穩定幣,不需要承擔無常損失,也不需要承擔其他穩定幣(如 USDC、MIM)的風險。但相對的,單邊流動性可能會在提領時因為流動性不足而面臨潛在的擠兌問題。

然而,想要實現單邊流動性提供並非容易的事,必須在其他協議架構上進行改良才能實現,因此,Platypus finance 在 LP 代幣的模型上也進行了進一步的改動。

以債務為中心的 LP 承兌模型

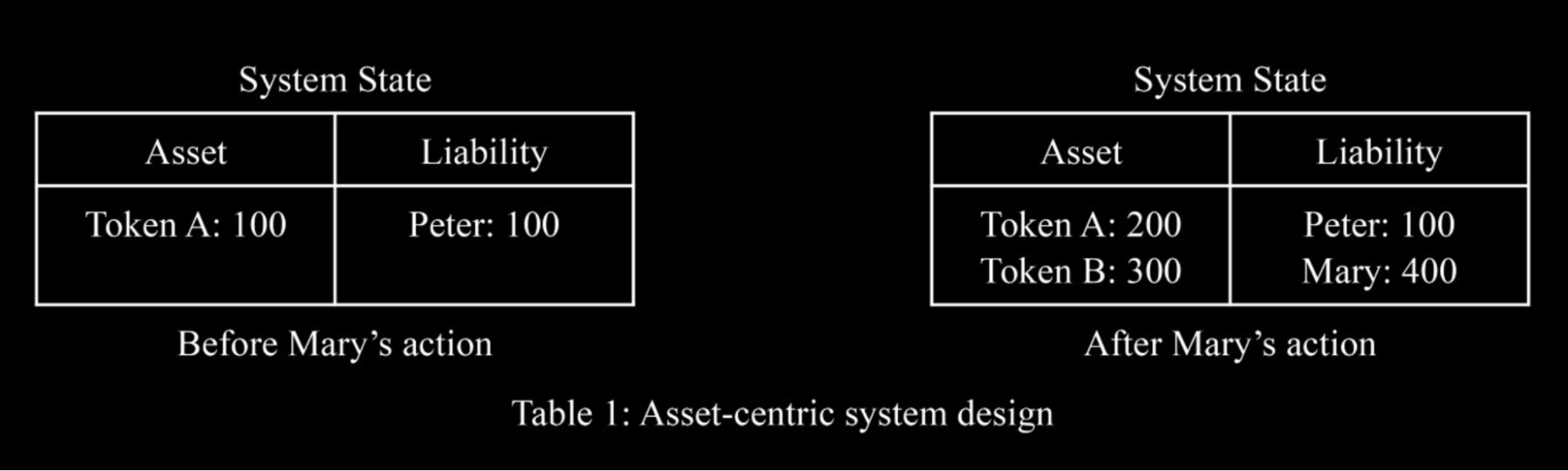

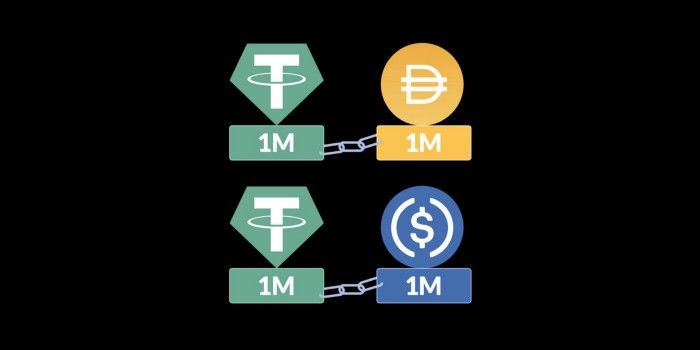

在流動性提供者(LP)方面,Platypus finance 捨棄了常見的以資產份額為中心的承兌模型。原因在於,這類設計不會紀錄債務,再加上流動池往往會涉及多種資產,因此當流動池發生變化時,便會導致 LP 最終撤池的結果發生變化。下圖是以「資產」為中心的承兌模型:

最初 Peter 在流動池中注入 「100 顆代幣 A」,之後另一位用戶 Marry 在流動池中注入「100 顆代幣 A」與「300 顆代幣 B(與代幣 A 等值)」。由於承兌以份額計算,因此當 Peter 此時打算撤出流動性時,他無法完全撤出 100 顆代幣 A,取而代之,他會取回 40 顆代幣 A 與 60 顆代幣 B。這種設計導致 LP 需被迫承擔無常損失,也會使流動池與協議在設計上存在局限性。

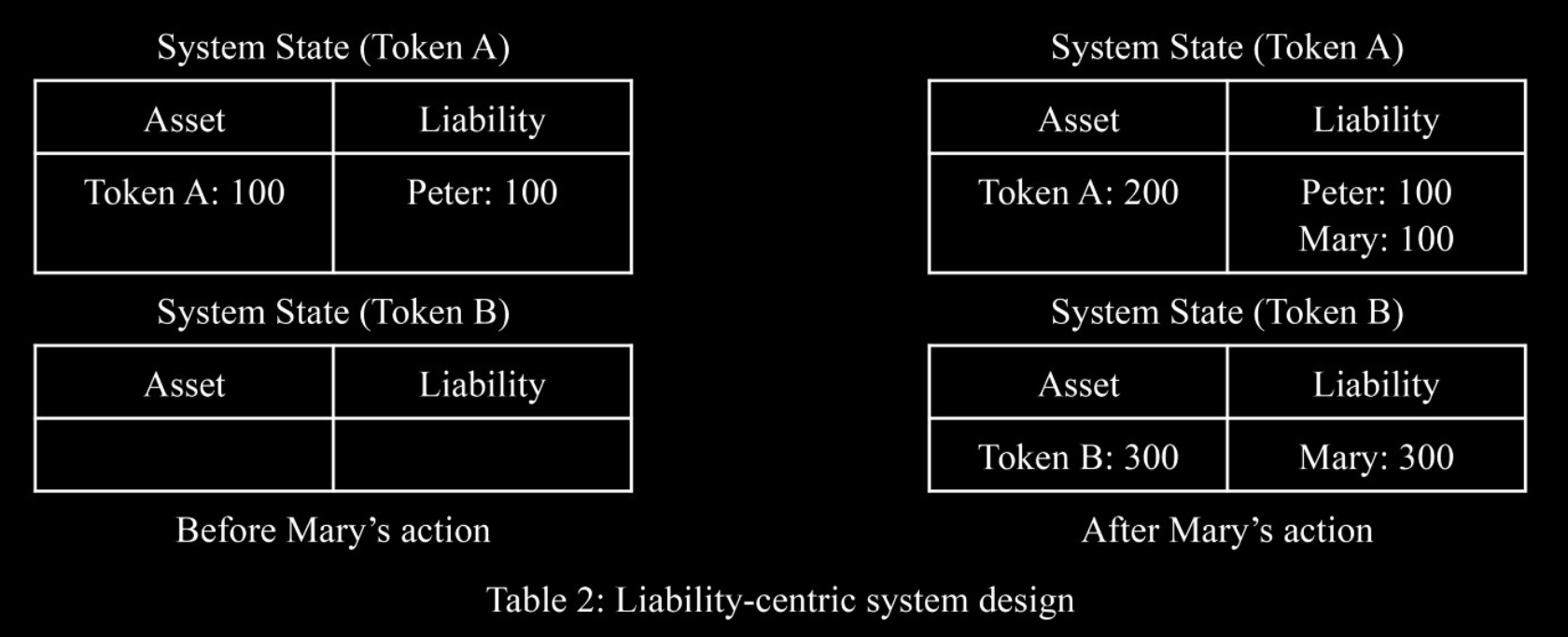

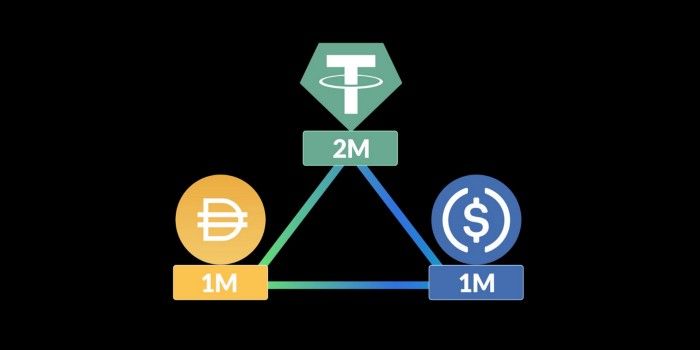

有鑑於此,Platypus finance 在這方面改採以債務為中心的「資產債務管理模型(ALM)」,作為流動性提供者的承兌機制。下圖是以債務為中心的承兌模型:

最初 Peter 在流動池中注入 「100 顆代幣 A」,系統會紀錄 Peter 有「100 顆代幣 A」的債權。之後另一位用戶 Marry 在流動池中注入「100 顆代幣 A」與「300 顆代幣 B(與代幣 A 等值)」,系統也會分別紀錄不同代幣的債權。因此,當 Peter 撤池時,只要流動性充足,Peter 就一定能完整的贖回 100 顆代幣。

改良定價機制

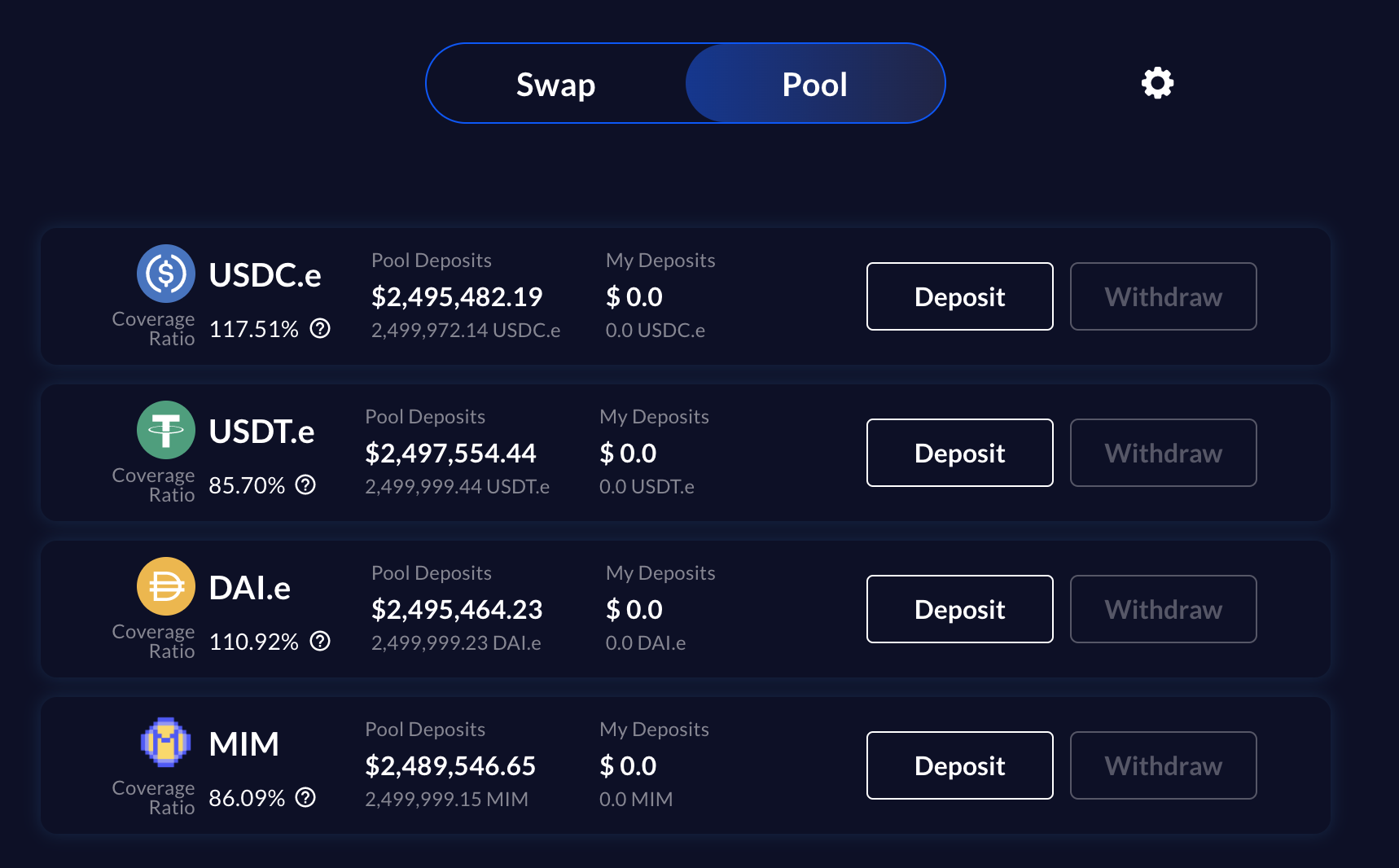

由於 Platypus finance 的解決方案中,不存在「流動性均衡約束(如:USDT 40%、USDC 40%、DAI 20% 這樣的流動池比例)」。因此,Platypus finance 在協議中引入了「覆蓋率(Coverge ratio)」作為定價公式的主要參數。

「覆蓋率」所代表的,是某一種穩定幣在 Platypus finance 流動池中的資產負債率。覆蓋率越高,代表協議的償付能力越高(擠兌風險越低);覆蓋率越低,代表協議的償付能力越低(擠兌的風險越低)。「覆蓋率」是影響協議交易滑點的重要參數。

具體來說,Platypus finance 採用了單變量滑點函數代替不變曲線。當某一種穩定幣的覆蓋率高時,換出的交易滑點就會相當低;而當某一種穩定幣的覆蓋率低時,換出的交易滑點就會提高。具體定價公式可參考官方文章。除了滑點以外,「覆蓋率」同時也是提款費用的主要影響因子。

以下是不同覆蓋率下的滑點與提款費用圖:

開放式流動池

Platypus finance 不同於 Curve 等穩定幣互換協議,後者採用封閉式流動性池設計,各類繁雜且「Bundle 池(一籃子貨幣所組成的流動池)」各自獨立,彼此並不互通,從而產生流動性碎片化等問題。

相較之下,Platypus finance 將所有的穩定幣聚集在同一個資金池,讓流動性彼此互通,從而實現更低的交易滑點。

除此之外,由於 Platypus finance 採用的是以債務為中心的 LP 承兌模型,同時也不存在流動性均衡約束。因此,Platypus finance 的流動池可以隨時新增支援幣種,大幅提升流動池的靈活性與可擴展性。

PTP 代幣經濟

Platypus finance 發行了自己的代幣 PTP,該代幣在協議中具有治理與獎勵功能,整體來說,PTP 所扮演的角色,與 CRV 在 Curve 協議中所扮演的角色相同。

用戶質押 PTP 後,每小時可獲得 vePTP,質押的 PTP 越多、質押時間越久,持有的 vePTP 數量就越多,然而,一但用戶解除質押,vePTP 便會歸零。vePTP 代表了用戶的治理權,且持有 vePTP 還能幫助 LP 在 Boosting Pool 中獲得額外的流動性挖礦獎勵。此設計能激勵 PTP 代幣的需求、鼓勵長期質押,並使協議 TVL 與質押代幣直接相關。

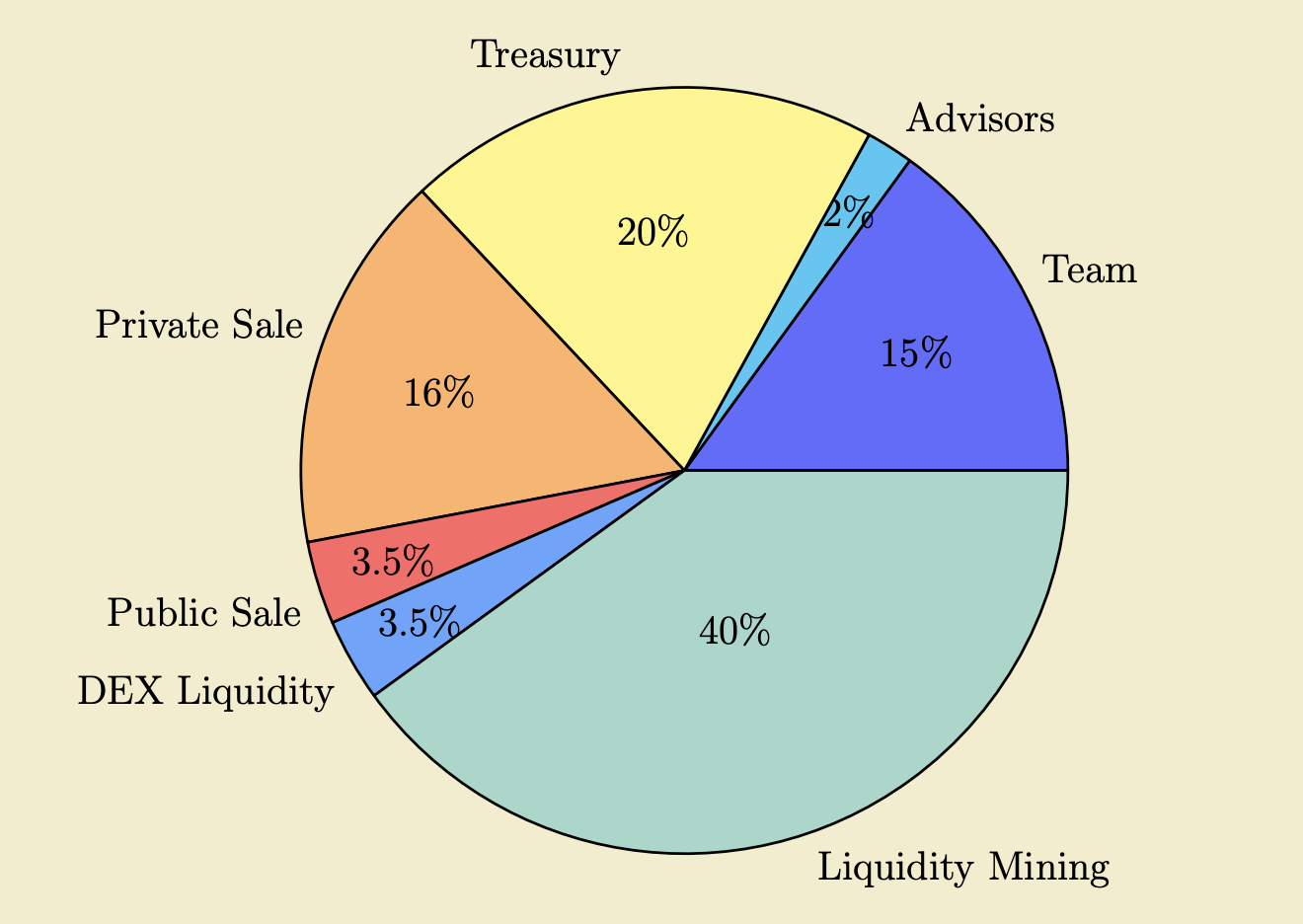

PTP 代幣總供應量為 3 億顆,具體分配如下:

募資細節:

- 私募:私募輪價格為 0.08 美元,售出 42,000,000 PTP(16%),共籌集 336 萬美金。

- Avalaunch IDO : 公募價格 0.1 美元,共售出 10,500,000 PTP(3.5%),共籌集 105 萬美金。

- Avalanche Foundation::共資助 11.4 萬美元。

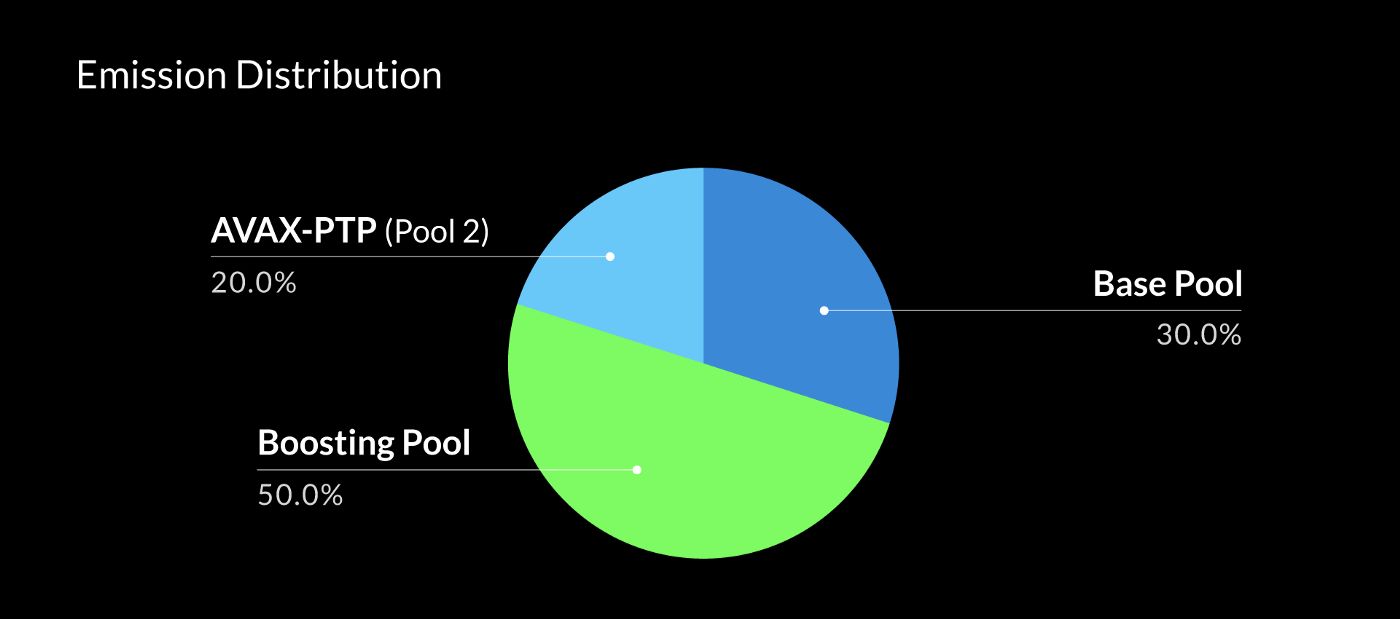

流動性挖礦

Platypus finance 的流動性挖礦主要由三個獎勵池所組成,分別是 Base Pool、Boosting Pool

和 AVAX-PTP Pool(二池)。獎勵分配佔比如下圖:

- Base Pool 是基本的獎勵池,將按照流動性提供者在各個穩定幣的存款佔比給予 PTP 代幣獎勵,質押越多,獎勵就越多。

- Boosting Pool 則是專為長期質押 PTP 的用戶而開設的獎勵池。質押 PTP 代幣並獲得 vePTP 後,即可從 Boosting Pool 中獲得額外獎勵。LP 持有的 vePTP 越多、流動性占比越高,Boosting Pool 可瓜分的獎勵就越多。

- AVAX-PTP Pool 是專為那些在 Trader joe AVAX-PTP 池子提供流動性的 LP 所開設的專屬獎勵池。

想了解如何最大化提升挖礦收益的話可參考官方文章。

穩定幣互換協議的重要戰略地位

從 Curve 的成功中我們不難發現,這類強調低滑點的穩定幣互換協議對許多算法穩定幣與機槍池而言是相當重要的基礎設施。

穩定幣互換協議能夠為算法穩定幣提供穩定的交易市場與挖礦獎勵,許多項目方甚至為此投入資金買入治理代幣,爭取代幣的上架機會與提升礦池收益。Platypus finance 的產品在 DeFi 賽道具有先天的戰略價值,再加上為了滑點與資金效率所設計的各項改良,只要代幣價格與獎勵派發能夠控制得宜,Platypus finance 很有機會能夠成為 Avalanche 生態系中下一個成功的原生 DeFi 協議。